課税対象となる財産の範囲

配偶者への特定贈与財産(相続税法21条の6)を除く

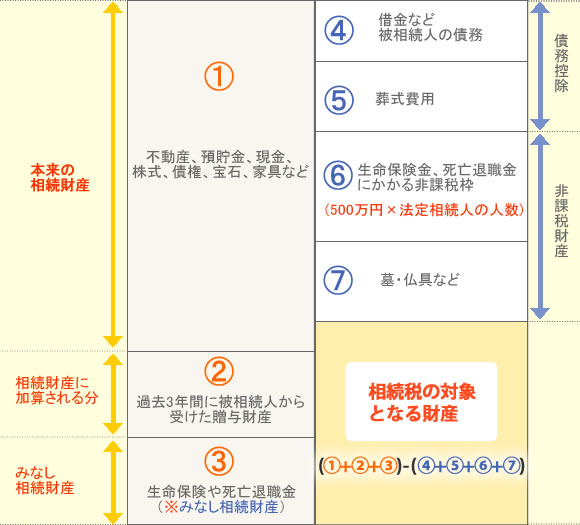

【 みなし相続財産とは 】

亡くなった時点では、被相続人が財産としては持っていなかったが、被相続人の死亡を原因として、相続人が受け取ることになった財産のことです(相法3)。

![]()

![]()

配偶者への特定贈与財産(相続税法21条の6)を除く

亡くなった時点では、被相続人が財産としては持っていなかったが、被相続人の死亡を原因として、相続人が受け取ることになった財産のことです(相法3)。

![]()

![]()

![]()

港区、品川区、目黒区、

渋谷区、新宿区、千代田区、

中央区、江東区など東京都、

神奈川県、埼玉県、千葉県